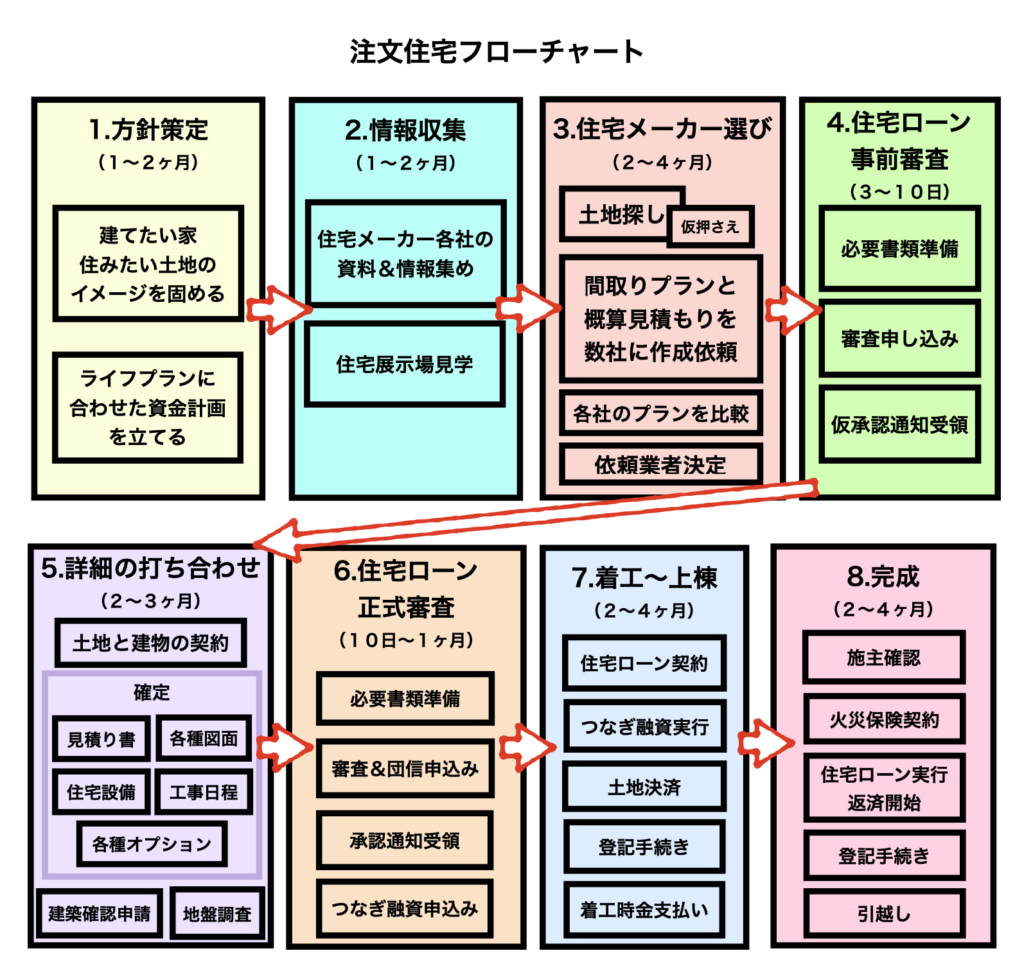

この記事では、これから一戸建てを建てようと考えている人やマイホーム計画進行中の人に向けて、完成までの手順・流れを8つのステップに分けて説明します。

夢のマイホームを建てるには自分たちで判断して決めることが山のようにあります。後悔のなくスムーズに理想の家を建てるためにも家づくりの流れをしっかりと理解しておきましょう。

すでにマイホーム計画を進めている方も、自分が今どの段階にいるのかを確認しながら、気になる部分だけでも参考にしていただければ幸いです。

ボリュームのある記事なので、目次から気になる部分だけ読んでもOKです。家づくりに役立てていただければ幸いです。

1.資金計画&家づくりの方針を決める

真っ先に住宅展示場はNG

真っ先に住宅展示場に行くのはやめましょう。住宅メーカー各社ごとに価格・性能・コンセプト・デザイン・間取りの自由度などあらゆる面で違いがあるため、自分たちの資金計画や趣味嗜好にそもそも合わない住宅メーカーの話を聞いても時間の無駄です。

まずはざっくり資金計画を立てる

現金一括で買えるお金持ち以外は、住宅ローンで資金を調達することになります。

ここで気をつけていただきたいのが、住宅ローンを借りられる金額と、計画的に返済できる金額は別物であるということです。将来的に後悔しないためにも、自分のライフプランにあった毎月返済できる金額から住宅ローンの借入額を逆算しましょう。

住宅ローンのシミュレーションはこちら一番わかりやすいです。無料で個人情報の入力も不要ですのでぜひどうぞ

諸費用を想定しておく

土地の購入費用と建築費用の他にも様々な費用(諸費用)が必要になります。また、外構工事費用、引越し費用、家電購入費用などについても考えておきましょう

こちらの記事でも、資金計画や諸費用について我が家を例に具体的に紹介していますのでぜひご覧ください。

家づくりの方針を決める

どんな家を建てたいか、どんな土地が良いか、思いつく限りリストアップしてイメージを固めていきましょう。

我が家の場合は家の間取りやデザイン、外観のイメージを固めるために、主にインスタで情報収集しました。ハウスメーカーのHPなども見ましたが、個人的には実際に家を建てた人の具体例の方が参考になりました。

オススメのインスタ検索ワード:マイホーム 住宅 注文住宅 間取り 新築

できるだけたくさん調べて、メモして、やりたいことを羅列していきましょう。

後から「こうしておけばよかった…。」「こんなやり方があるの知らなかった…。」とならないように、この時点でどんな家が自分の理想なのかのイメージを固めるためにたくさんの情報を見ておいた方が良いです。

例)建物・・・北欧風のオシャレな家にしたい、耐震強度3以上、子供部屋は2つ欲しい

例)土地・・・駅から徒歩圏、車2台分の駐車スペース確保、南向き

譲れないポイントを決める

イメージ通りに全てが希望通りに土地も建物も決められたら良いのですが、予算もありますし、絶対にどこかで妥協は必要になります。

それでも、他は妥協してもこれだけは譲れないというポイントは決めておいた方が良いです。また、その他についても優先順位を決めておいた方が後々の決断が楽になります。

2.情報を集めて住宅メーカーの候補を絞る

気になる住宅メーカーへ資料請求してみよう

自分のイメージや予算に合う住宅メーカーを探してみましょう。「まず土地を探した方が良いのでは?」と思う人もいるかもしれませんが、住宅メーカー側もネット未公開の土地情報を持っていたり、自社分譲の建築条件付の土地を保有していたりするので、まずは住宅メーカーに相談した方が話が早いです。

ここでもまだ、いきなり住宅展示場・モデルハウスにいくことはオススメしません。ネットの情報や資料の一括請求サービスなどを利用して、各社の情報を集めて吟味してから、気になる住宅メーカーの展示場にピンポイントで行く方が効率が良いです。また、大手ハウスメーカーだけでなく、地元の工務店についても調べましょう。大手に負けないクオリティでコスパ良く家を建てられる工務店もたくさんあります。

資料の一括請求はこちらがオススメです。

我が家も資料一括請求をしてたくさんのハウスメーカーを比較しました。

住宅展示場・モデルハウス・内覧会へ行ってみよう

ここではじめて、気になる住宅メーカーの住宅展示場・モデルハウスへ行く段階になります。コロナ禍で予約制にしているところも多いので、あらかじめ確認してから訪問するようにしましょう。

ちなみに、住宅展示場・モデルハウスは見栄え重視でオプション盛り盛りです。かなりお金をかけないと同じにはなりませんので、行った際には、何が標準仕様で何がオプションなのか、オプション費用はいくらかかるのかを確認しましょう。

特に、外壁・床材・建具はどんなものが標準なのか、キッチン・お風呂・トイレなどの水回り設備はどこのメーカーのどのグレードのものが標準なのかをしっかり確認しましょう。

また、実際に建てた人の内覧会の方が現実味があって参考になりますので、気になるハウスメーカーについてはHPなどをこまめにチェックして、ぜひ予約して訪問してみてください。

ちなみに・・・あくまで私の経験則ですが、住宅展示場はお客さんの付いていない新人さんや暇な営業担当さんがいることが多いです。住宅展示場で説明してくれた人がそのまま担当になることが多いので、もし知り合いに同じ住宅メーカーで建てた方がいるのであれば、あらかじめそちらから紹介してもらった方が不安は少ないかもしれません。

3.土地探し&間取りプランと概算見積もりの作成依頼

土地探し

良いと思う住宅メーカーが数社に絞れたら、土地の購入が必要な方は、各社に土地情報の紹介をお願いしましょう。その際、予算と希望する条件を必ず伝えて下さい。

すぐにその場で希望に合う土地(または妥協できる範囲の土地)の情報があれば良いですが、無い場合は自分で不動産屋に足を運んで探す必要も出てきます。営業担当の方も探してくれるとは思いますが、不動産屋もネット未公開の土地情報を持っていることが多いので、実際に足を運ぶことをお勧めします。

我が家の土地探しについてはこちらの記事で具体的に紹介していますので参考までにご覧下さい。

間取りプラン作成

候補となる土地見つかれば、その土地に建てる前提での間取りプランの作成を依頼することになります。その際、希望する条件を事前にしっかりとリストアップして、十分に打ち合わせしてから作成してもらいましょう。それでも、1回で完全に納得できる図面ができてくることはまずないので、何回も打ち合わせを重ねて納得できる図面に仕上げていきましょう。

また、プラン作成のために預かり金が必要になる業者もあるのであらかじめ確認しておきましょう。

我が家の場合の間取り作成の流れや、実際の間取り図はこちらの記事で紹介しています。

概算見積もり作成

間取り図がある程度定まってくると同時に、概算の見積もりも出来上がります。

この時点で気をつけて欲しいのが、少しでも高く家を売りたくて、予算よりも高い金額の見積もりを出してくる営業担当さんが結構多いということです。

「これぐらいないといい家は建てられない」「せっかく借りられるのにもったいない」「同じぐらいの年収の人もみんなこれぐらい借りている」といった口車に乗せられないで、しっかりと自分のライフプランに合わせた当初の資金計画を守らないと将来的に後悔することになります。

また、契約後になってから「やっぱりこれも…!」とオプションを追加して予定より金額が多くなるパターンも多いです。(私もそうでした。)こちらの資金計画は守るように念押ししつつ、この先の増額を見越してわざと200万円くらい低めに予算を伝えることをおすすめします。

期間限定のキャンペーンなどを理由に契約を急かされることもありますが、流されずに、他社としっかり比較しながら、疑問点をしっかりと確認・解決し、ある程度納得できるプランになるまで冷静に打ち合わせを続けましょう。

概算段階では、必要な諸費用やオプションの費用が計上されていない場合もよくあります。後々の増額は住宅ローン審査にも影響が出ることがあるので、しっかりと確認し、予算にあった資金計画及び希望にそった間取りプランになるように調整してもらいましょう。特に地盤改良費は地盤調査をしてみないとわからない金額ですが、思ったより高くなる場合もあり得るので、あらかじめ相談して多めに見積もりに計上してもらった方が良いです。

また、他社と比較して悩んでいることはしっかり伝えた方が良いです。個人的に、この時点で他社を貶める発言をしてくる営業担当さんは信用できないのでやめた方が良いと思っています。自社の強みをしっかり伝えてくれる営業担当さんの方が信用できます。

依頼業者の決定

各社のプランが出揃ったら、比較してどこの住宅メーカー依頼するかを決定しましょう。価格だけでなく、性能・デザイン・間取りなど提案力・アフターケアの質・実際に建てた人の口コミなどから総合的に判断しましょう。

比較してわからない点が出てきた場合は遠慮せず必ず確認してください。

ちなみにこの時点で住宅メーカーと契約しても良いですが、万が一住宅ローン審査が通らないと契約金が無駄になってしまう可能性があるため、念のため住宅ローンの事前審査が通ってから契約することをオススメします。

4.住宅ローンの事前審査(仮審査)

住宅ローンも比較しよう

土地の候補が決まり、間取りプラン&概算見積もりが完成したら、住宅ローンの事前審査(仮審査)を申し込みましょう。基本的には給与振込指定している銀行で良いとは思いますが、住宅ローンも金融機関によって金利、団信、ペアローンの有無、審査基準など様々な違いがありますので、いくつかに審査申し込みをして比較することをお勧めします。住宅メーカーとの提携住宅ローンがある場合もあるので、住宅メーカーに確認してみて下さい。つなぎ融資についても金融機関ごとに扱いが異なるため、必ず確認するようにしましょう。

団信(団体信用生命保険)は告知が必要であり、特約によって金利が上乗せになるものや健康診断書の提出が必要になるものがあるのでこの時点で確認しておくようにしましょう。

住宅ローンについては無料で一括比較ができるモゲチェックがおすすめです。主要銀行を一括で比較でき、プロのアドバイザーに無料で相談もできます。つなぎ融資や団信についても相談できますので、一人で悩む前にぜひこちらから審査申込してみましょう。

金利の引き下げ交渉

意外と知られていませんが、住宅ローンも相見積もり等で金利の引き下げ交渉ができます。他行での審査結果を元にそれよりも低い金利で対抗してくれる場合があるので、ダメ元でもぜひ交渉してみて下さい。正式審査の段階でも良いのですが、金利は事前審査結果の段階でほぼ確定なので、この段階で交渉することをオススメします。

私の場合、金利の低いネット銀行の審査結果を元に、給与振込指定している地元の銀行に交渉して金利を引き下げてもらうことができました。

5.土地と建物の契約&詳細の打ち合わせ

土地と建物の契約

住宅ローン事前審査が通ったら、土地の購入契約と建物の工事請負契約を結びます。

土地も建物も手付金の用意が必要になる場合がありますので注意が必要です。また、キャンセルした場合のその手付金がどうなるのかも事前に確認するようにしましょう。工事請負契約については後で変更すると変更契約手数料がかかる場合もあるので、そちらもしっかりと内容を確認しましょう。

詳細の打ち合わせとプラン確定

工事請負契約後はより詳細にプランを詰めていきます。住宅の配置や間取り図、窓の位置、壁紙や床材、住宅設備、コンセントの位置など細かいところまで決定し、図面を作成します。

ここでの注意点は、実際にどんな設備・部品が使われるのかをしっかり確認することです。「資料にはないですが普通の白いやつが付きますよ〜。」とか「一般的なものです。」とか言って流されることが結構あるのですが、なるべく実物の写真を見せてもらうか、可能であれば実物のサンプルを見せてもらうようにしましょう。完成してから後悔しないためにも遠慮せずにしっかり確認しましょう。

ちなみに、我が家の場合はこの段階でオプションを追加しすぎて色々妥協したにもかかわらず予算オーバーしました。しっかりと概算見積もりの時点で確認していればと後悔しています。

水回り設備を展示場に見に行こう

キッチン・お風呂・トイレ・洗面台などは、LIXILやTOTOなどの展示場に見にいって選ぶことになります。住宅メーカーの標準仕様指定のものよりグレードアップするとその分がオプション費用として上乗せになります。これもあらかじめ確認していないと後悔することになります。

こちらも各社ごとに強みやデザインが異なっているので、実際に見て触って、追加オプションの見積もりをとって、比較してみて下さい。

施主支給

何もかも住宅メーカー経由で購入しなければならないわけではなく、施主自ら購入して取り付けを依頼することができるものもあります。住宅メーカー経由で購入するより選択肢が広がり、安く済むことも多いですが、できないものもあるので要確認です。

我が家の場合は、エアコン・照明器具・玄関の電子キー・トイレットペーパーホルダーなどを家電量販店やネット通販で購入して施主支給してつけてもらいました。

そのほか、I Hや食洗機、洗面台などを施主支給している人もいるみたいです。

地盤調査と地盤改良費

地盤改良費は全くかからない土地もあれば、200万円以上必要な土地もあります。ある程度想定して概算で見積もってはいると思いますが、地盤調査をしてはじめて確定します。想定より安ければ他に使える予算が多くなりますし、高ければ予算を増額するか、他の何かを諦めなければならなくなります。

建築確認申請

図面が完成すると住宅メーカーは建築確認申請を出します。法令上問題のない家であるかを市町村に申請する作業です。建築確認申請が通った後は、基本的に間取りや窓の位置などの変更ができなくなります。変更がある場合は建築確認申請もやり直しになり、追加の費用も発生してしまいます。建築確認申請を出す予定の日までに確定するようにしましょう。

6.住宅ローンの正式審査と契約

正式審査について

建築確認申請が通ったら住宅ローンの正式審査を申し込みましょう。正式審査は、基本的には土地に登記上の問題がないか、工事請負契約の内容に問題がないかなどを確認する審査です。信用情報の審査ももう一度行いますが、大きな増額や、事前審査以降に借金が増えたりカードの支払い遅延がない限りは年収や信用情報で否決になることはほぼありませんので安心して大丈夫です。

団信(団体信用生命保険)について

多くの金融機関で正式審査のタイミングで団信も申し込むことになります。事前審査の項目でも述べましたが、告知があるので健康上の懸念がある人は注意が必要です。また、がん特約や3大疾病特約があるものは金利が上乗せになる場合が多いのと、健康診断書の提出が必要になる場合も多いのであらかじめ確認しておきましょう。

住宅ローン契約

正式審査が承認になるといよいよ住宅ローン契約することになります。契約日は融資実行日となります。つなぎ融資を利用する場合もこのタイミングで契約することになります。

7.着工〜上棟

土地代金・着工金・中間金の支払い&登記

土地を購入して家を建てる場合、他人の土地に勝手に工事するわけにはいかないので、着工日までに土地代金を振り込んで購入して自分の名義にする必要があります。

つなぎ融資を利用する場合は、土地代金&着工金を支払うためにつなぎ融資を契約・実行し、完成・引き渡しの際に住宅ローンを実行してつなぎ融資を完済する流れになります。

また、所有権移転登記と抵当権設定登記の手続きも行います。基本的には司法書士に書類作成を依頼して法務局で手続きをしてもらうことになります。

積水ハウスなどの大手ハウスメーカーは住宅完成時の一括支払いOKなのでこの限りではありませんが、基本的には着工時・上棟時・完成時の3回に分けてお支払いすることが多いです。

近隣住民に挨拶回り

騒音や重機・トラックなどの出入りで迷惑をかけるため、住宅メーカー側で近隣の住宅に挨拶回りをしてくれます。私の場合は最初は一緒に行こうと思ったのですが、宣伝がてら周辺住宅を何十件も回るとのことだったので、別途で近くの数件にご挨拶に行きました。

地鎮祭・上棟祭

これはやってもやらなくても良いものですが、私の住んでいる土地柄かもしれませんが地鎮祭だけはやってる人が多いみたいでした。こちらは住宅メーカー側で手配してくれて必要なものも用意してくれる場合がほとんどです。費用は3万円程度が相場のようです。

現場を見に行こう

家が出来上がっていく過程を見るのは非常に楽しいです。また、完成してしまったら見れない部分を見れる貴重なチャンスなので、工事の邪魔にならないように配慮しつつ、できる限り足を運ぶことをオススメします。大工さんへの差し入れもぜひ持っていきましょう。また、手抜きや間違いがなくちゃんと工事しているか、タバコの吸い殻やゴミを散らかしていないかも見ておきましょう。

8.完成&引き渡し

施主確認

完成したら、不備・不具合が無いか、傷などが無いかを確認し、あれば直してもらいます。この時、修正を依頼した箇所についてはスマホで写真を撮る、メモするなどして後でちゃんと直したか確認できるようにしておきましょう。完成が嬉しくて舞い上がってテキトーになりがちですが、後悔することになるのでちゃんと冷静に確認しましょう。

火災保険の契約

あらかじめ引き渡し日を開始日とする火災保険を契約しておく必要があります。各社に見積もりをとって、自分の要望にあった保険会社を選びましょう。

無料一括見積もりはこちらがおすすめです。

1社ごとに申し込みをして自分で比較するのは非常に大変なので、我が家も一括で見積もり請求できるサービスを利用しました。

住宅ローンの融資実行&登記

住宅ローン実行し、全ての代金を支払います。そして返済がスタートします。土地と同様に、建物にも所有権登記と抵当権設定登記が必要になりますので、ここでも司法書士とやりとりをすることになります。

外構工事&引越し

住宅メーカー提携の外構業者でない場合は、基本的に引き渡し後でなければ外構工事を着工することができません。外構工事を行う場合、特にコンクリート打設などを行う場合は引越しの日程に気をつけましょう。また、完成予定が年度末などの場合は日程の合う引越し業者が見つからない場合もあるので注意が必要です。

まとめ

注文住宅完成までの流れ

必要な契約・申込手続き

- 土地売買契約

- 建物工事請負契約

- 住宅ローン事前審査

- 住宅ローン正式審査&契約

- つなぎ融資契約

- 土地の所有権移転登記&抵当権設定登記

- 建物の所有権設定登記&抵当権設定登記

- 火災保険契約

支払いのタイミングと支払い方法

- 土地及び建物の契約時(手付金)・・・自己資金

- 着工時(着工金や諸費用)・・・つなぎ融資

- 上棟時(中間金)・・・つなぎ融資

- 完成時(最終金や諸費用)・・・住宅ローン

家づくりは情報戦

家づくりをうまく進めるコツは、様々な情報を自分から積極的に取得することと、いつまでに何を決めなければならないのかを常に確認しながら進めることです。最初から最後まで、無数にある選択肢から、自分の理想の住まいには何が必要で何が不要なのかをひたすら取捨選択していくことになります。時には家族同士で喧嘩になることもあるかもしれませんし、わからないことや考えることが多すぎて非常に疲れるのですが、それが注文住宅を建てる醍醐味でもありますので、ぜひ楽しみながら理想のマイホームを目指して下さい。